Compartir

Preguntas frecuentes

Preguntas frecuentes de: Gastos Elegibles

- ¿Qué gastos son subvencionables?

-

De acuerdo al artículo 10 de la Orden de bases, se considerarán gastos subvencionables aquellos que, de manera indubitada, estén relacionados con la actividad objeto de la ayuda, sean necesarios para su ejecución y hayan sido contraídos durante el periodo de ejecución aprobado para cada proyecto beneficiario. Los conceptos de gasto, para ser considerados financiables, deberán detallarse individualmente en la solicitud, que podrá desglosarse en anualidades, y englobar una o varias de las categorías de gastos indicados en este artículo.

Las actuaciones a subvencionar en cada proyecto serán aquéllas necesarias para el desarrollo del mismo y su puesta en producción, pudiendo incluir:

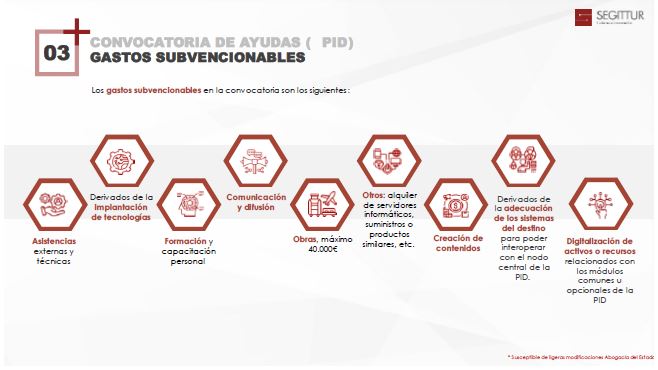

- Gastos de asistencias externas, como consultoría y análisis, asistencias técnicas, incluidos estudios y planes elaborados para la ejecución del proyecto.

- Se considerarán subvencionables los servicios externos que, siendo necesarios para la ejecución del proyecto, la entidad beneficiaria no pueda realizar por sí misma.

- También podrá ser financiable el gasto derivado de la revisión de cuenta justificativa por el auditor, en caso de que lo haya, hasta un límite de un 5 % del coste total subvencionable del proyecto.

- Costes derivados de la creación de una oficina técnica de gestión siempre que la finalidad de la misma esté directa y exclusivamente ligada a la ejecución del proyecto subvencionable.

- Labores de control, evaluación, de medida de impacto o de auditoría.

- Consultoría para la adquisición, protección y comercio de Derechos de Propiedad Industrial e Intelectual y acuerdos de licencias, consultoría sobre el empleo de normas, bancos de datos e investigación de mercados, internacionalización de las actividades.

- Tecnología. Se financiarán las actuaciones relacionadas con la implantación de tecnología tales como:

- Dotación de infraestructura tecnológica, incluyendo los costes de adquisición de material inventariable, con excepción de los de amortización del inmovilizado material adquirido con fondos públicos.

- Costes de adquisición de software o licencias, siempre que se dediquen en exclusiva al proyecto y durante el periodo de ejecución del mismo.

- Implantación de soluciones software, y los costes de adquisición de aparatos y equipos nuevos y su instalación siempre que se encuentren directamente relacionados con el proyecto subvencionable y su vida útil se agote durante el periodo de ejecución del mismo o el coste subvencionado sea proporcional al uso del software o equipo respecto del proyecto, no siendo subvencionables costes más allá de lo empleado necesariamente para el proyecto subvencionado.

- Costes derivados de la utilización de plataformas o soluciones cloud en modalidad de pago por uso cuando éstas resulten necesarias durante la ejecución del proyecto, así como los costes asociados a la migración de infraestructuras heredadas a nuevas soluciones que aporten mayor eficacia y eficiencia. La entidad beneficiaria deberá asumir íntegramente el coste de esos servicios una vez se haya concluido la implantación del mismo.

- Actuaciones enmarcadas en el ámbito del desarrollo, ampliación y despliegue de plataformas inteligentes de destino, y de las funcionalidades y servicios recogidos en las correspondientes convocatorias.

- Actuaciones que permitan la puesta a disposición de datos en formato abierto, así como su uso automatizado, para su integración, y/o interoperabilidad con otras plataformas públicas o privadas.

- Actuaciones desarrolladas en el ámbito del desarrollo de soluciones digitales que redunden en una mejora de la competitividad turística del destino.

- Dotación de servicios de comunicaciones, cloud, servicios profesionales u otros, por el plazo estrictamente necesario para la implantación y puesta en producción del proyecto. La entidad beneficiaria deberá asumir íntegramente el coste de esos servicios una vez se haya concluido la implantación del mismo.

- Gastos relacionados con la digitalización de activos o recursos relacionados con los servicios comunes de la PID o de cualquiera de los servicios complementarios que estén dispuestos a desplegar, así como gastos derivados de la adecuación de los sistemas del destino para poder interoperar con el nodo central de la PID.

- Creación o traducción de contenidos: Creación o traducción de contenidos como imágenes, vídeos, audios, documentos (folletos, mapas estáticos, encuestas…), imágenes 360 y vídeos 360, etc. necesarios para la personalización de los módulos y funcionalidades que requieran inclusión de contenidos referentes al destino.

- Formación y capacitación del personal público y de la entidad beneficiaria. Se podrán financiar las siguientes actuaciones:

- Formación y capacitación del personal público y otros agentes del sector turístico, con independencia de su naturaleza jurídica, siempre que éstos se encuentren asociados indubitadamente a la infraestructura o a los servicios del proyecto.

- Esta formación abordará adecuadamente las necesidades que se requieran en materia de competencia digital.

- Preparación del material formativo necesario para el anterior fin.

- Gastos de comunicación y difusión: es obligatoria la realización de la difusión y publicidad de las actividades realizadas en el proyecto, resultados obtenidos y comercialización, en su caso, de los servicios y productos generados. Se dedicará un presupuesto de, al menos, el 5 por ciento de los costes directos totales autorizados para esta partida de gasto, que en todo caso no estarán exentos de justificación. En este sentido, a la finalización del periodo de ejecución del proyecto, el beneficiario deberá presentar un dosier de fin de proyecto en el que se recoja de forma detallada lo siguiente:

- Exposición y explicación de los objetivos del proyecto.

- Actuaciones desempeñadas para el logro de los objetivos.

- Objetivos alcanzados, incluyendo de forma detallada los datos de los resultados del proyecto.

Se imputarán en esta partida de Gastos de publicidad, definiendo claramente en el concepto de la documentación de justificación, los trabajos realizados, acompañado de fotografías, cartelería, listados de asistencia, y cualquier otro documento que demuestre la realización de las actividades descritas.

- Otros gastos: alquiler de servidores informáticos, suministros y productos similares, y cualquier otro que se derive directamente de la actuación y sea necesario para su ejecución, adquisición de material fungible, suministros y productos similares.

- Obras: solo serán subvencionables aquellas actuaciones que tengan por objeto la conexión a pie de punto del equipamiento a instalar con los suministros (eléctrico, telecomunicaciones, etc.), así como actuaciones de instalación sensórica, esto es, actuaciones de instalación de sensores y dispositivos de conectividad en los diferentes componentes del activo gestionado. Dichas obras deberán ser de escasa entidad, es decir, obras que no se encuentren dentro del alcance contemplado en el artículo 2.2 de la Ley 38/1999, de 5 de noviembre, de Ordenación de la Edificación y que, por lo tanto, no requieran de proyecto de obra. El importe relativo a las citadas actuaciones deberá formar parte del importe de la instalación de los propios dispositivos. Así mismo, el importe de las obras en ningún caso podrá ser superior al importe de los contratos menores de obra recogido en el artículo 118 del Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las Directivas del Parlamento Europeo y del Consejo 2014/23/UE y 2014/24/UE, de 26 de febrero de 2014. El importe máximo en este concepto por proyecto será de 40.000 euros.

- Gastos de asistencias externas, como consultoría y análisis, asistencias técnicas, incluidos estudios y planes elaborados para la ejecución del proyecto.

- ¿Qué gastos no son subvencionables?

-

- Los gastos correspondientes a la adquisición de terrenos edificaciones o inmuebles o vehículos de cualquier clase o naturaleza precisos para la ejecución de las actuaciones. Tampoco serán subvencionados los trabajos de acondicionamiento, reparación, reforma o transformación alguna de los mismos.

- Los costes de personal de carácter estructural o permanente, así como gastos recurrentes u operativos devengados tras la conclusión de la fase de implantación, debiendo la entidad beneficiaria obligarse a asumir dichos gastos. Así, tendrá carácter esencial que el proyecto presentado asegure su sostenibilidad financiera una vez implantado y puesto en producción, para lo cual el solicitante deberá detallar cómo afrontará los gastos operativos y recurrentes asociados al proyecto, una vez éste sea puesto a su disposición. El solicitante deberá detallar cómo asegurará que el proyecto gozará de continuidad en el tiempo una vez concluidas las inversiones asociadas a la convocatoria, durante un plazo de, al menos, cinco años.

- La construcción de redes de telecomunicaciones (Lora, LoraWan, Wifi, o similares).

- Cualquier otra actuación que sea precisa para el completo desarrollo del proyecto y que no se encuentre incluida en la relación anterior, o que no se efectúe en el periodo de ejecución concedido.

- Los impuestos indirectos, en tanto en cuanto estos puedan ser recuperados por la entidad beneficiaria.

¿Le ha servido de ayuda esta página?

Gracias por sus comentarios.